📚12 livros para ler em 2022 (1 por mês) e prosperar nas finanças e na VIDA:

1️⃣ Janeiro

▪️O Poder da Autorresponsabilidade (Paulo Vieira) essencial para a VIDA!

Este livro é para você que vive inventando desculpas e colocando a culpa no outro ou até mesmo no governo. Se tem pessoas evoluindo, prosperando, você também pode!

2️⃣ Fevereiro

▪️O Milagre da Manhã (Hal Elrod): a lição principal é o fato de acordarmos com antecedência, cuidar da nossa saúde do corpo, da mente, planejar o dia e play!

(P.s.: Não vejo necessidade de acordar às 5 horas da manhã, mas sim no horário que você consiga se cuidar/ organizar para o dia).

3️⃣ Março

▪️Os Segredos da Mente Milionária (T Harv Erker): necessário para evoluir a relação com o dinheiro e romper as crenças limitantes, pois o dinheiro apenas é a energia do trabalho, que intensifica o que já somos.

👉🏻 fórmula: P > S > A = R

Pensamentos conduzem a sentimentos que conduzem a ações que conduzem a resultados.

4️⃣ Abril

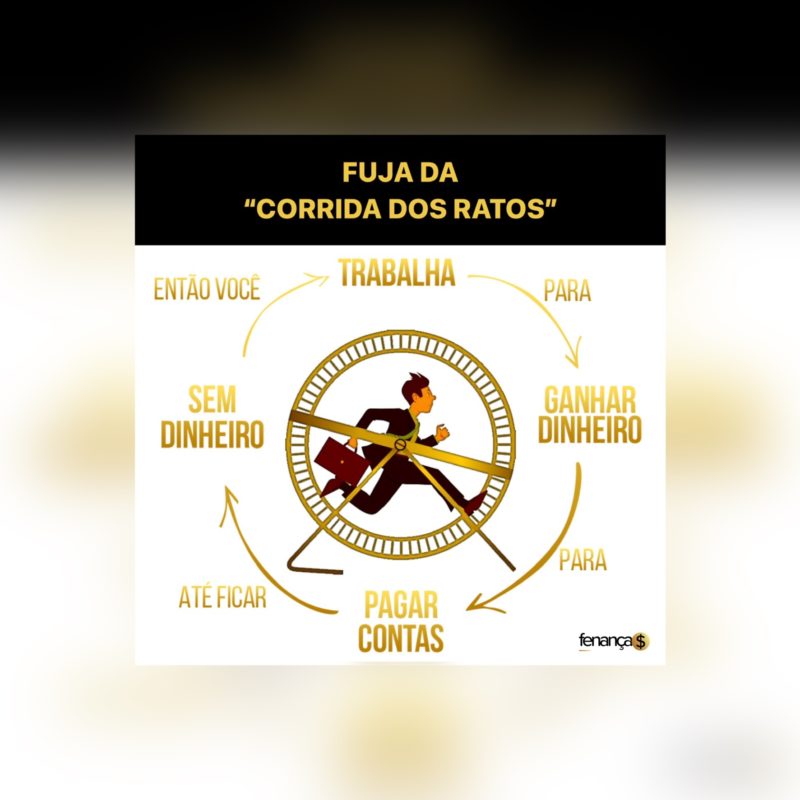

▪️Pai Rico Pai Pobre (Robert T Kiyosaki): este livro teria que ser obrigatório nas escolas, pois desconstrói a ideia que é preciso ter um emprego com registro em carteira, e viver para trabalhar… vidas que se resumem em acordar, ir para o trabalho, pagar contas.

Fuja da corrida dos ratos e trabalhe para viver!

5️⃣ Maio

▪️O Homem Mais Rico da Babilônia (George S. Clason): é um clássico sobre como multiplicar riqueza e solucionar problemas financeiros. Mostra soluções ao mesmo tempo sábias e muito atuais para evitar a falta de dinheiro, como não desperdiçar recursos durante tempos de opulência, buscar conhecimento e informação em vez de apenas lucro, assegurar uma renda para o futuro, manter a pontualidade no pagamento de dívidas e sobretudo cultivar as próprias aptidões, tornando-se cada vez mais habilidoso e consciente.

6️⃣ Junho

▪️Me Poupe (Nathalia Arcuri): é o básico, o Beábá, que você precisa para traçar um bom planejamento e evolução financeira!

7️⃣ Julho

▪️Do Mil ao Milhão – Sem Cortar o Cafezinho (Thiago Nigro): ensinamentos essenciais as finanças e investimentos.

Nigro mostra que a riqueza (ter uma vida confortável e segura) é possível para todos, mas precisa estar disposto a aprender e se dedicar.

👉🏻 3 pilares para atingir a prosperidade financeira:

💲Gastar bem

💲Investir melhor

💲Ganhar mais

8️⃣ Agosto

▪️A Lei do Triunfo (Napoleon Hill): depois da Bíblia Sagrada, é o livro mais lido e estudado no mundo!

Ensina o ramo empresarial, dos negócios. Hill analisou por anos a vida dos homens mais ricos do mundo, desvendando segredos e criou o Master Mind que é um método que alia técnica a Filosofia.

9️⃣ Setembro

▪️O Poder da Ação (Paulo Vieira): “Tem poder quem age, mais poderes ainda quem age certo, e superpoderes quem age, age certo e na hora certa.”

1️⃣0️⃣ Outubro

▪️Mais Esperto que o Diabo (Napoleon Hill): não tem nenhum viés religioso ou ideológico, mas um propósito nobre: “ajudar o ser humano a descobrir o seu real potencial”, pois sua única limitação é aquela que você impõe em sua própria mente.

1️⃣1️⃣ Novembro

▪️Seja Foda! (Caio Carneiro): essencial para empreender.

FODA é um acrônimo com 4 adjetivos indispensáveis p ter sucesso:

-Feliz

-Otimista

-Determinado

-Abundante

1️⃣2️⃣ Dezembro

▪️O Segredo (Rhonda Byrne): Aborda A lei da atração – um segredo milenar: palavras e pensamentos influenciam diretamente nos acontecimentos da vida, nós somos como imãs e atraímos tudo o que pensamos e acreditamos, influenciando em todas as áreas da VIDA!

Bora lá meu povo 🇧🇷, “investir em conhecimento rende sempre os melhores juros!”

👩🏼💻 Consultoria Fenanças a disposição!

Siga a Fenanças