Fenança$: oriento o dinheiro trabalhar a seu favor! 💰🎯

Mas como?

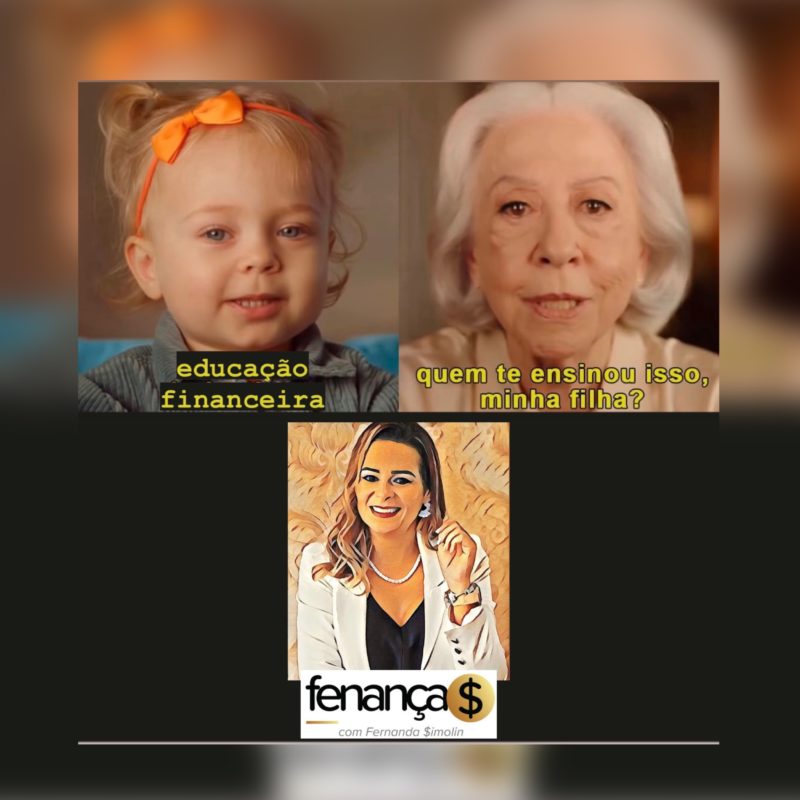

A base para tal é a Educação Financeira, que é um processo em que o indivíduo faz escolhas conscientes e se mantém bem informado a respeito da economia, assim como elaborar a melhor forma de lidar com seu dinheiro.

📝 Colocar tudo na “ponta do lápis” é importante, mas a Educação Financeira vai além de planilhas: trata-se de um comportamento, é dar o devido valor ao dinheiro💰.

👉🏻 Educação Financeira é prosperidade, abundância, é sinônimo de LIBERDADE!

Liberdade de optar pelo melhor para suas finanças, saber definir o que é interessante ou não naquele “bancão” aonde você tem conta corrente.

⚠️ É preciso desenvolver hábitos que façam seus gastos se encaixarem no seu orçamento e ainda permitam a realização de seus sonhos.

E para lhe ajudar, conte com CONSULTORIA FENANÇA$ 👩🏼💻💰

Siga a Fenanças